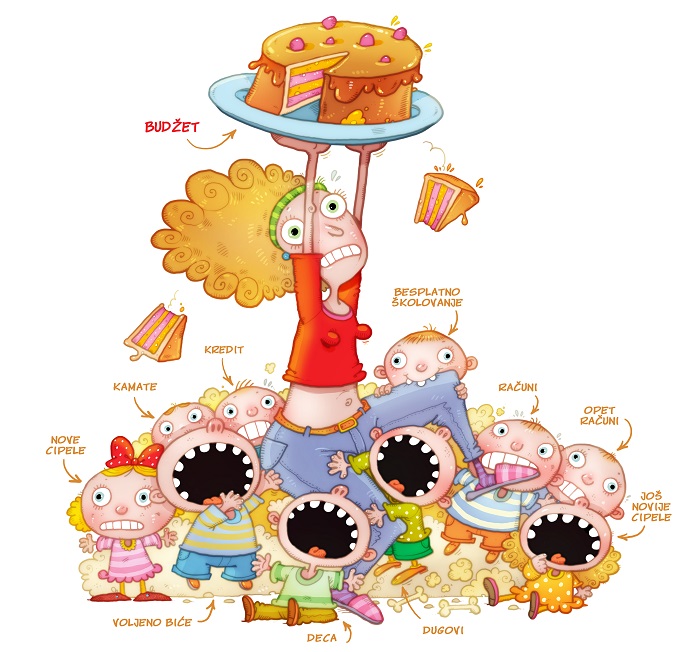

Finansijsko zdravlje i stabilnost nisu luksuz koji mogu da dostignu samo oni sa dubljim džepom. To je osnovna potreba svih nas, posebno u kriznim i nepredviđenim situacijama. Novac nije ceo naš svet, ali nam obezbeđuje stvari od kojih zavisimo. Biti finansijski stabilan znači uspostaviti ravnotežu između količine novca koji zarađujemo, štedimo i trošimo. Preuzimanje kontrole nad sopstvenim finansijama omogućava život sa manje stresa i nije trka na sto metara. Više liči na maraton, a ključni faktor je – disciplina.

Evo nekoliko važnih koraka na tom putu.

Pratite kuda odlazi novac

Možda ste svesni toga da trošite više nego što zarađujete, ali tek kada ovo budete imali crno na belo, shvatićete da morate da promenite navike. U protivnom svesno ulazite u začarano kolo dugova. To što ćete planirati budžet ne znači da nikada više nećete otići u restoran ili na koncert. Naprotiv, cilj ovog koraka jeste da što lakše uočite stavku „bačene pare“ i preusmerite taj novac na stvari koje vam pričinjavaju istinsko zadovoljstvo. Već posle nekoliko meseci planiranje postaje rutina poput pranja zuba. U tome mogu da pomognu i razne aplikacije, a neke od najpopularnijih su Money Manager, Monefy, YNAB (You Need A Budget) i GoodBudget.

Smanjite nepotrebne troškove ili povećajte prihode

Kada ste sve stavili na papir, došao je trenutak za finansijsko planiranje. Kao što smo već zaključili, jedan od najlakših načina za stvaranje više prostora u mesečnom budžetu jeste uklanjanje nepotrebnih troškova. Da li su vam zaista potrebne različite platforme za strimovanje filmova i serija? Možda u ormaru imate previše komada odeće kojoj još nije skinuta etiketa? Može se uštedeti i na fiksnim troškovima prelaskom na jeftiniji paket mobilne telefonije ili kablovskog operatora. Međutim, ponekad zaista želimo neke dodatne stavke i neophodno je povećati prihod da bismo ih mogli priuštiti. Ljudi često pretpostavljaju da su im prihodi fiksni, ali postoji mnogo načina za ostvarivanje dodatnih prihoda. Razmislite, na primer, o tome da li postoji mogućnost da svoj hobi pretvorite u honorarni posao ili o tome da možda prodate neke od stvari koje posedujete, a ne koristite često ili vam više nisu potrebne i da na taj način popravite svoj kućni budžet.

Prvo štednja, pa trošenje

Ako neko zarađuje mnogo i sav novac potroši, to ne znači da je finansijski zdrav, već da živi na visokoj nozi. Štednja je više stvar odluke nego mogućnosti. Mnogi nemaju ušteđevinu jer čekaju da na kraju meseca odvoje na stranu ono što ostane, a to najčešće bude ništa ili veoma malo. Zato prvo treba odvojiti za štednju, pa tek onda trošiti ono što ostane. Stavke kao što su letovanje i novogodišnji pokloni trebalo bi da su predviđene mesečnim budžetom od početka godine, jer samo tako ćemo izbeći stres i zaduživanje u poslednjem trenutku. Cilj je da živimo prema svojim mogućnostima i izbegnemo potrošački dug. Pozajmljivanje novca nam na kraće staze može omogućiti da trošimo više nego što stvarno imamo, ali dugoročno mnogo košta.

Dug je zao drug

Svi znamo ovu poslovicu, ali dug je često neophodan deo našeg života, naročito ako smo na taj način obezbedili krov nad glavom ili prevozno sredstvo. Izbegavanje duga jeste ključno, ali ako ga već imate, sledeći korak je isplata. Ako imate više dugova, uvek je najbolje prvo otplatiti one s visokim kamatama, a to su uglavnom dugovi po kreditnoj kartici ili dozvoljeni minus. Vodite računa o tome ako kupujete nešto na rate, jer problem nastaje kada se plata optereti prevelikim brojem rata, pa na kraju ne ostane dovoljno novca do kraja meseca i tako se ulazi u nove pozajmice. Kad god pomislite da nešto uzmete na tri rate, proverite da li je izvodljivo da tri meseca štedite jednaku sumu.

Budžet za „šta ako“ situacije

Poslednje dve godine potvrdile su važnost štednje koja treba da nam obezbedi finansijsku rezervu u teškim vremenima. Ukoliko već imate krizni fond, to je svakako dobro. Ako to nije slučaj, ne očajavajte, ni sada nije kasno da jedan deo novca odvojite sa strane za nepredvidljive situacije, od toga šta ako se pokvari auto, do one šta ako ostanete bez posla ili se razbolite. Stručnjaci za finansije savetuju da bi trebalo težiti ušteđevini koja može da pokrije troškove života u trajanju od tri do šest meseci. Fond ne treba da podrazumeva troškove koje možemo izbeći, poput članarine u teretani ili izdatka za garderobu, ali trebalo bi da pokrije stanovanje, račune za komunalije, hranu i sve osnovne stvari koje su vam zaista neophodne svakog meseca.

Na kraju, važno je da negujete pozitivan stav prema novcu i štednji. Vođenje ličnog budžeta nije neki mukotrpan posao koji će vas lišiti uživanja, već upravo suprotno. Cilj je da od onoga čime raspolažete „oslobodite“ novac za stvari koje za vas imaju vrednost, ne remeteći ukupnu finansijsku stabilnost. Finansijsko zdravlje je ravnoteža odgovornosti prema novcu i uživanja u zadovoljstvima koja možemo da priuštimo, a aktivnim radom na razvijanju dobrih navika planiranja troškova i izdataka dugoročno se povećava kvalitet života.

Zato ne oklevajte da se dodatno finansijski edukujete i da potražite savete profesionalaca. Mnoštvo korisnih saveta naći ćete i na platformi #ErsteZnali, besplatnom programu finansijske edukacije koji već tri godine sprovodi Erste Banka.

Tagovi